DICA DE DP: teste grátis: SISTEMA ONLINE PARA CÁLCULOS DE PONTOS E RESCISÃO(BÔNUS: TABELA DE RÚBRICAS) – CLIQUE AQUI!”

DICA DE DP: teste grátis: SISTEMA ONLINE PARA CÁLCULOS DE PONTOS E RESCISÃO(BÔNUS: TABELA DE RÚBRICAS) – CLIQUE AQUI!”

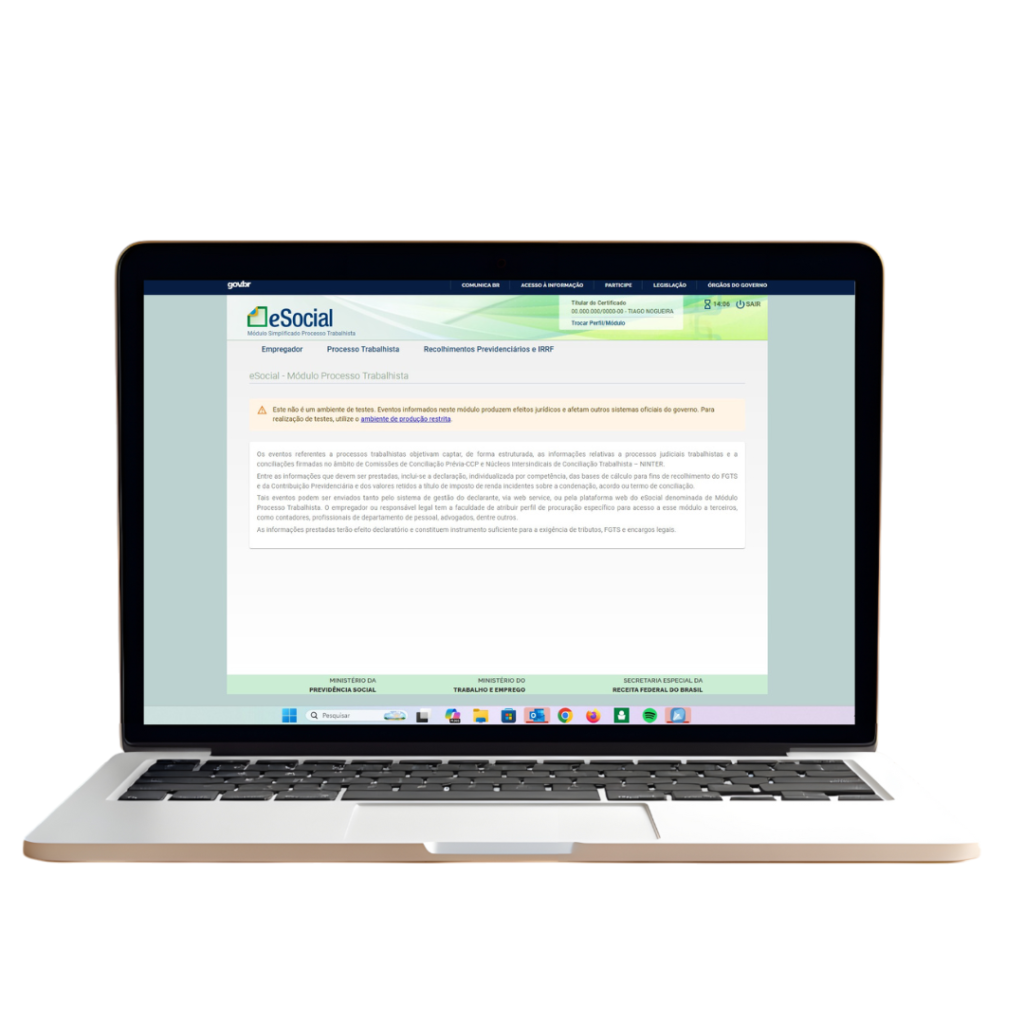

Todas as empresas criadas após o início de obrigatoriedade do eSocial deverão seguir os prazos de envio dos eventos definidos no Manual de Orientação do eSocial – MOS. Contudo, se ela for constituída após 01/07/2018, ou seja, durante a vigência do faseamento, deverá observar o calendário aplicável à sua realidade: se for optante pelo SIMPLES nacional no momento da sua constituição, pertencerá ao 3º Grupo de obrigados (ver pergunta 01.14); se não for optante pelo SIMPLES nacional, pertencerá ao 2º Grupo.

Desta forma, uma empresa não optante pelo SIMPLES constituída em fevereiro de 2019 pertencerá ao 2º Grupo de obrigados e, portanto, deverá enviar suas tabelas, admissões e demais eventos não periódicos, bem como sua folha de pagamento observando os prazos do MOS (até o dia 07 de março, ou outro prazo específico, como por exemplo, admissões enviadas até o dia imediatamente anterior ao início da prestação de serviços).

Já uma empresa optante pelo SIMPLES constituída no mesmo mês de fevereiro de 2019, pertencerá ao 3º Grupo de obrigados, e está incluída no faseamento. Deverá, portanto, enviar apenas suas tabelas até 09/04/2019; seus eventos não periódicos a partir de 10/04/2019; e sua folha de pagamento a partir de 10/07/2019.

Fonte: https://portal.esocial.gov.br/institucional/ambiente-de-producao-empresas/perguntas-frequentes-producao-empresas-e-producao-restrita

Eu posso te ajudar por acesso remoto!

Eu posso te ajudar por acesso remoto!